PARTE 2. Desenvolvimento da indústria automotiva downstream

A indústria automotiva é um componente importante da economia nacional e uma indústria chave para o desenvolvimento da indústria manufatureira da China. Possui características como alta correlação upstream e downstream, alta integração de sistemas, alto valor agregado e efeitos de escala óbvios. Atualmente, como o maior mercado de aplicação na indústria de fundição sob pressão, o desenvolvimento da indústria automotiva tem um grande impacto no desenvolvimento do

a-casting indústria.

(1) Visão geral do desenvolvimento da indústria automotiva

A

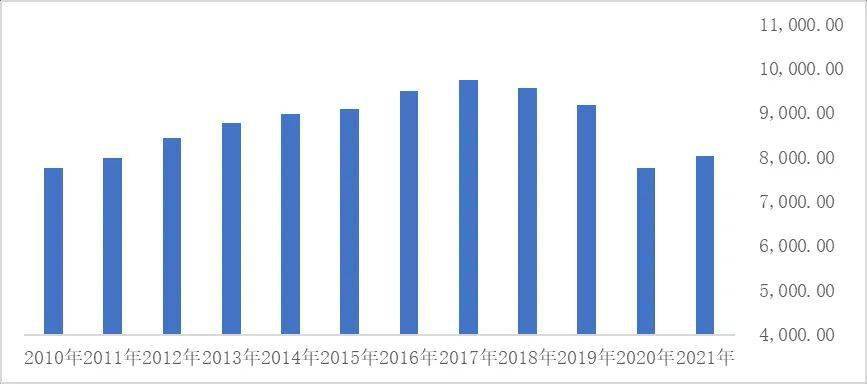

indústria automobilística tem as características de uma longa cadeia industrial. É uma junção estreita conectada com indústrias upstream e downstream, como aço, metais não ferrosos, semicondutores, eletrônicos, energia, logística e indústria química, e pode impulsionar o desenvolvimento de uma série de campos, incluindo impostos, empregos e tecnologia. Portanto, a indústria automobilística tem um forte papel impulsionador na atualização e desenvolvimento industrial de vários países e também é um símbolo importante do nível de desenvolvimento da força de software e hardware de fabricação de um país. De acordo com os dados da Organização Mundial da Indústria Automotiva (OICA), exceto que a produção automobilística global caiu significativamente em 2020 devido ao COVID-19, a tendência geral de desenvolvimento da produção automobilística global de 2010 a 2019 foi boa, passando de 77.6216 milhões em 2010 para 91.7869 milhões em 2019. Atualmente, a produção automobilística global está se recuperando gradualmente, com um aumento de 3.26% em 2021 em comparação com 2020.

Produção global de automóveis de 2010 a 2021 (10000 unidades)

Fonte de dados: OICA

Com o rápido desenvolvimento da economia nacional da China e o rápido progresso da manufatura nos últimos anos, a indústria automotiva na China também fez progressos significativos e se tornou uma parte indispensável e importante da cadeia da indústria automotiva mundial. Desde componentes estruturais e motores de automóveis até pequenas peças como acessórios e interiores, a figura da manufatura chinesa pode ser vista. De acordo com dados da CCTV Finance em 2020, a proporção da indústria automobilística da China no PIB total é de cerca de 6.7%. O efeito impulsionador da indústria automobilística sobre o crescimento econômico perde apenas para a infraestrutura e o setor imobiliário, e se tornou um forte motor para o desenvolvimento econômico da China.

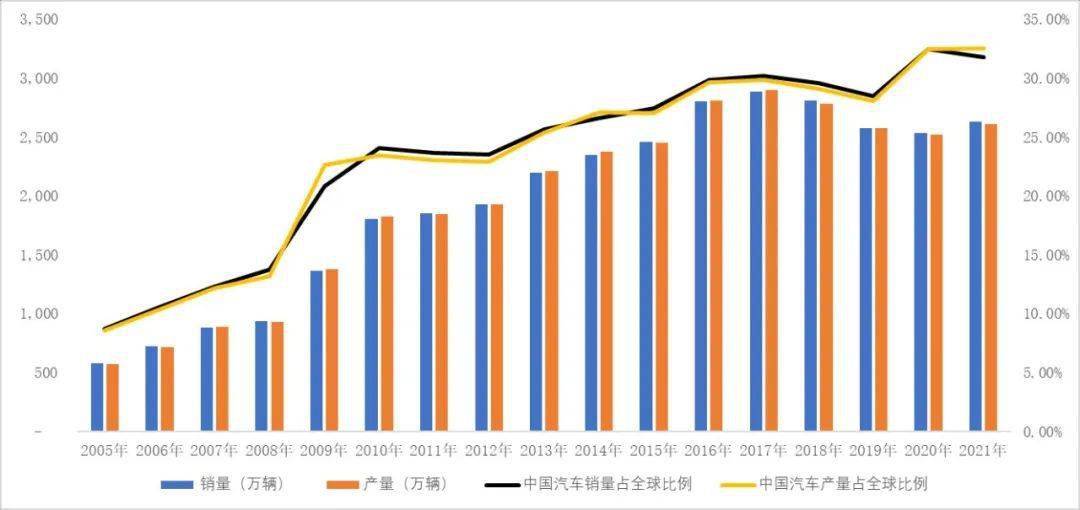

Desde o início do novo século, a industrialização, a urbanização e a modernização da China têm avançado rapidamente, e a indústria automotiva na China começou a manter uma tendência de crescimento ascendente constante. Beneficiando-se do rápido desenvolvimento da economia da China e de vários apoios políticos na indústria automotiva, a China ultrapassou os Estados Unidos para se tornar o maior produtor e vendedor de automóveis do mundo em 2009 e permaneceu como o número um do mundo. Desde 2010, a produção e as vendas de automóveis da China aumentaram constantemente, de 18.26 milhões de unidades em 2010 e 18.06 milhões de unidades em vendas para 26.08 milhões de unidades em 2021 e 26.28 milhões de unidades em vendas; A proporção da produção e vendas de automóveis para o mercado global também aumentou constantemente, de 23.46% na produção e 24.06% nas vendas em 2010 para 32.54% na produção e 31.78% nas vendas em 2021.

Situação da produção e vendas de automóveis na China de 2010 a 2021

Fonte de dados: Associação Chinesa de Fabricantes de Automóveis

Em 2018 e 2019, devido ao impacto macro do mercado automotivo global e à retirada abrangente das políticas preferenciais para automóveis de passageiros na China, houve uma ligeira queda na produção e vendas de automóveis na China. Em 2018, a produção e as vendas de automóveis da China diminuíram 4.16% e 2.77% em comparação com o mesmo período do ano passado. Em 2019, a produção e as vendas de automóveis da China diminuíram 7.51% e 8.23% em comparação com o mesmo período de 2018. Além disso, afetadas pelo COVID-19, a produção e as vendas de automóveis da China continuaram a cair ligeiramente em 2020, caindo 1.93% e 1.79 % em relação ao mesmo período do ano anterior. Com o fim da epidemia doméstica, a indústria automobilística da China está se recuperando gradualmente. De acordo com dados da Associação Chinesa de Fabricantes de Automóveis, em 2021, a produção de automóveis da China foi de 26.08 milhões de unidades, um aumento de 3.40% em relação ao ano anterior; As vendas de automóveis na China atingiram 26.28 milhões de unidades, um aumento de 3.81% em relação ao ano anterior.

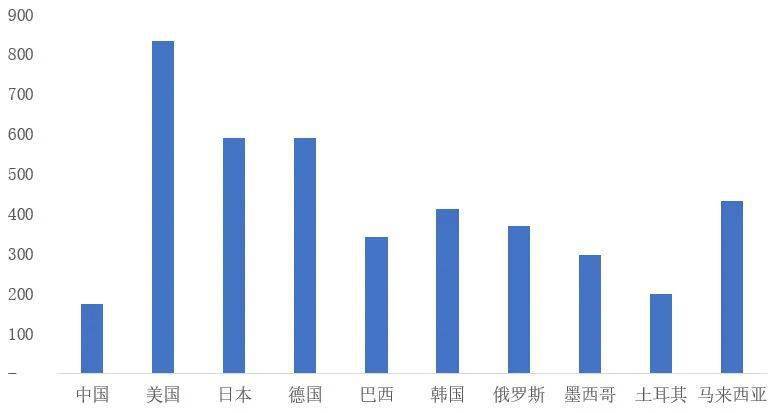

No geral, ainda há espaço significativo para desenvolvimento no mercado automotivo da China. De acordo com o relatório de pesquisa "Embracing the Golden Age of Automobiles - Investment Strategy for the Automotive Industry in 2021" da Dongwu Securities, 90% das vendas de automóveis de passageiros da China em 2018 foram para compras e trocas pela primeira vez, com apenas cerca de 10% das vendas sucateadas. A demanda de consumo automotivo da China ainda é vasta e o mercado de consumo automotivo está longe de estar saturado. Além disso, de acordo com dados do Prospective Industry Research Institute, a posse de carros por mil pessoas na China em 2019 foi de 173 unidades. Em comparação com os países desenvolvidos e emergentes tradicionais, a propriedade de carros por mil pessoas na China é relativamente baixa, apenas um quinto da propriedade de carros por mil pessoas no país desenvolvido, os Estados Unidos. Isso também indica que o mercado de consumo de carros na China não atingiu a saturação e ainda há um espaço de mercado significativo a ser explorado.

Comparação da propriedade de carros por mil pessoas entre a China e países de mercados desenvolvidos e emergentes (unidades)

Fonte de dados: Prospective Industry Research Institute

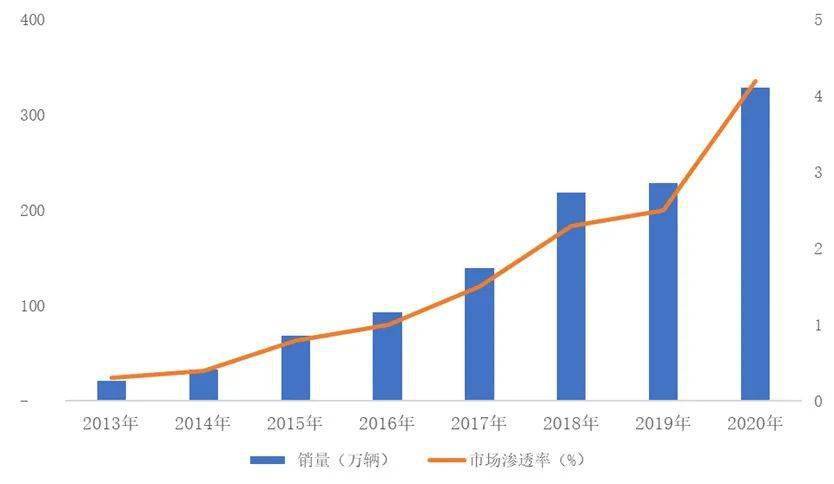

Nos últimos anos, as vendas de novos veículos movidos a energia cresceram rapidamente. Até o final de 2020, os veículos de nova energia haviam alcançado vendas em mais de 100 países e regiões, com vendas globais cumulativas de mais de 11 milhões de veículos. A taxa composta de crescimento das vendas mundiais de veículos de energia nova de 2013 a 2020 atingiu 47.62%. Com países e regiões como a União Européia, China e Estados Unidos aumentando gradualmente suas regulamentações de emissão de carbono, as vendas globais de novos veículos movidos a energia também alcançaram um rápido crescimento. Em comparação com 2019, o volume de vendas de veículos de energia nova em 2020 aumentará em 1 milhão, com uma taxa de crescimento de 43.78%, e a penetração no mercado atingirá 4.2%.

Volume de vendas global e penetração no mercado de veículos de nova energia de 2013 a 2020

Fonte de dados: Centro de Pesquisa de Tecnologia Automotiva da China "Relatório de Desenvolvimento da Indústria de Veículos de Nova Energia da China (2021)"

China

novos veículos de energia também mostram um estado próspero. Apesar do impacto do COVID-19, os veículos de nova energia da China ainda alcançaram um crescimento positivo significativo em 2020, com vendas anuais de 1.367 milhão de veículos, um aumento de 10.9% ano a ano, representando 42% das vendas totais do mundo. A estrutura do mercado de veículos de energia nova da China está se otimizando gradualmente, e a demanda por veículos de passageiros de energia nova não operacionais está aumentando gradualmente. O potencial do mercado de veículos de nova energia está gradualmente se tornando proeminente. De acordo com dados de Dasou Che Zhiyun, em 2021, a China vendeu 2.5646 milhões de veículos de passageiros de nova energia não operacionais, representando 87.8% das vendas nacionais de veículos de passageiros de nova energia, indicando que a principal força de novos veículos de passageiros de energia na China transformou em consumidores comuns, o reconhecimento do público de novos veículos de energia está aumentando gradualmente. De acordo com o roteiro de Tecnologia 2.0 de Economia de Energia e Veículos de Nova Energia emitido pela Sociedade Chinesa de Engenharia Automotiva em outubro de 2020, os veículos de nova energia representarão cerca de 20% das vendas totais até 2025 e 50% das vendas anuais de energia economizando veículos e veículos de nova energia até 2035. Em 2020, o país emitiu o "Plano de Desenvolvimento da Indústria de Veículos de Nova Energia (2021-2035)", que destaca a conservação de energia e o aprimoramento da eficiência no nível da política, incentiva o desenvolvimento de médio a alto acabar com os veículos elétricos e aponta a direção para o desenvolvimento de novos veículos de energia na China. No futuro, o novo mercado de veículos de energia na China continuará a manter um bom desenvolvimento.

Proporção de vendas de veículos de energia nova nos principais países globais em 2020

Fonte de dados: Centro de Pesquisa de Tecnologia Automotiva da China "Relatório de Desenvolvimento da Indústria de Veículos de Nova Energia da China (2021)"

(2) Desenvolvimento da Indústria de Peças Automotivas

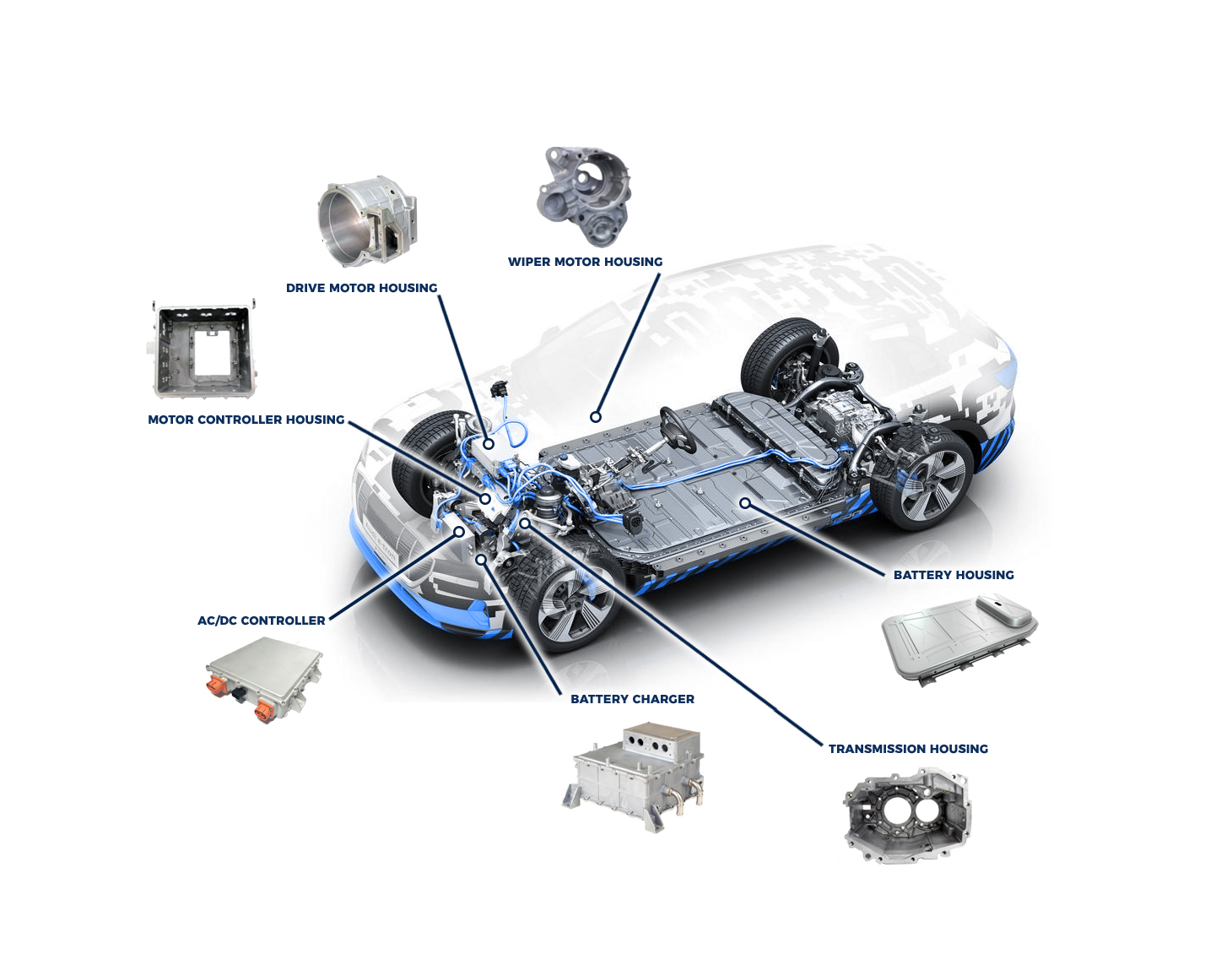

Componentes automotivos referem-se a vários componentes de um veículo motorizado e sua carroceria, normalmente consistindo em dezenas de milhares de componentes. De acordo com os sistemas de aplicação, os componentes automotivos podem ser divididos em sistemas de energia, sistemas de transmissão, sistemas de suspensão, sistemas de direção, sistemas elétricos e outros componentes; De acordo com os diferentes materiais, os componentes automotivos podem ser divididos em componentes metálicos, plásticos e eletrônicos. Os componentes metálicos incluem componentes tradicionais de ferro e aço, bem como componentes de ligas metálicas não ferrosas, como alumínio, magnésio e cobre.

As peças automotivas A indústria automóvel é uma componente importante da indústria automóvel e o suporte fundamental para o seu desenvolvimento. Promove e desenvolve em conjunto com a indústria automotiva. Na cadeia de valor da indústria automotiva global, o valor da indústria de peças ultrapassa 50%. Nos países desenvolvidos, o valor da produção de peças automotivas é geralmente 1.7 vezes maior que o do veículo inteiro. Atualmente, a indústria automotiva é caracterizada por aquisições globais, e a divisão do trabalho e a colaboração entre os principais fabricantes de veículos e fabricantes de componentes formaram uma estrutura de fornecimento em forma de pirâmide com os fabricantes de veículos no topo e os fornecedores de componentes de suporte em todos os níveis na base. Os fabricantes de veículos alcançam relativa estabilidade em sua cadeia industrial a montante, mantendo seu próprio sistema de gerenciamento de fornecedores.

De acordo com as estatísticas do 360 Research Report, o tamanho global da indústria de peças automotivas em 2021 foi de $ 1927.79 bilhões, e prevê-se que o tamanho da indústria crescerá a uma taxa composta de crescimento de 2.4%, atingindo $ 227375 bilhões até 2028. Atualmente, o setor automotivo mundial indústria de autopeças está mudando gradualmente para países emergentes. Atualmente, o mercado automotivo emergente ainda não está saturado e o mercado está se desenvolvendo rapidamente, tornando-se a principal região de crescimento do consumo de veículos. Portanto, atraiu muitos fabricantes internacionais de veículos para fazer layouts em mercados emergentes. Além disso, os mercados emergentes estão localizados em países com custos trabalhistas relativamente baixos, o que atraiu mais grandes fabricantes de componentes automotivos para investir e construir fábricas em países com custos trabalhistas baixos, transferindo vínculos de fabricação. Com a formação de clusters industriais, os custos dos fabricantes de componentes automotivos diminuirão ainda mais e atrairão gradualmente a transferência de elos de produção de alta tecnologia, como pesquisa e desenvolvimento, design, aquisição, vendas e pós-venda, fornecendo uma base tecnológica para a atualização da indústria automotiva e da indústria de componentes automotivos nesses mercados emergentes.

No entanto, atualmente, a indústria mundial de autopeças ainda é dominada por empresas de países desenvolvidos, como Estados Unidos, Japão, Alemanha e outros que desenvolveram a indústria automotiva anteriormente. Atualmente, esses três países ainda detêm o maior número de assentos entre as 100 maiores empresas automotivas globais. De acordo com a lista anual Global Automotive Parts Top 100 da AutomotiveNews, existem 23 empresas japonesas, 23 empresas americanas e 18 empresas alemãs na lista das 100 principais, respondendo por um total de 64%. Um total de 8 empresas de autopeças na China entraram na "Lista Global das 2021 Melhores Autopeças de 100", que ainda está a uma certa distância dos países desenvolvidos que começaram antes.

Nos últimos anos, o crescimento sustentado da economia nacional tornou-se um importante motor para o rápido desenvolvimento de todo o mercado automóvel, promovendo assim o desenvolvimento positivo da indústria de autopeças. No cenário de melhoria contínua da indústria, as empresas de componentes nacionais continuam a aumentar o investimento em pesquisa e desenvolvimento e a acelerar a atualização industrial. Gigantes multinacionais da indústria de componentes automotivos também atribuem grande importância ao mercado chinês, especialmente nas áreas de veículos de nova energia e veículos inteligentes conectados. Eles expandem sua influência comercial na China investindo e construindo fábricas na China, conduzindo negócios com empresas chinesas e colaborando em tecnologia. Por exemplo, Bosch, BASF e Continental investiram na China para construir fábricas e expandir seus negócios na China.

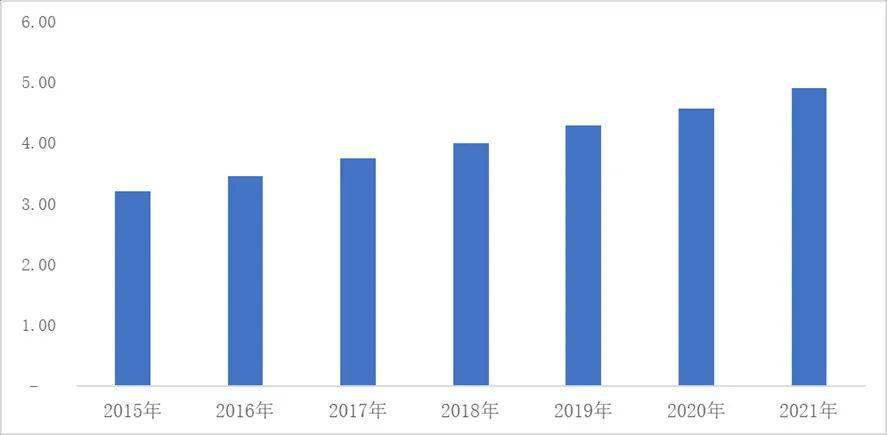

Influenciadas por fatores macro de mercado e pelo COVID-19, as vendas de automóveis da China caíram ligeiramente desde 2018. No entanto, graças à atualização da indústria de autopeças da China, a taxa de equipamentos de várias configurações de produtos automotivos aumentou significativamente, especialmente a demanda por alta componentes de valor, como novas energias e redes inteligentes. A indústria de autopeças da China manteve um bom impulso ascendente. Em 2021, o mercado de reposição automotiva atingirá 4.90 trilhões de yuans. Desde 2015, a taxa de crescimento composta do tamanho do mercado na indústria de peças automotivas da China atingiu 7.30%.

A escala do mercado de reposição automotivo da China de 2015 a 2021 (trilhões de yuans)

Fonte de dados: Associação Chinesa de Fabricantes de Automóveis

A maturidade das empresas de autopeças da China também se reflete no rápido aumento do volume de exportação de autopeças nos últimos anos. A indústria de peças automotivas da China participa ativamente do layout global da cadeia da indústria automotiva e tornou-se uma parte importante da indústria mundial de peças automotivas. Atualmente, a China formou seis grandes clusters da indústria automobilística - o cluster industrial do Delta do Rio Yangtze, o cluster industrial do Sudoeste, o cluster industrial do Delta do Rio das Pérolas, o cluster industrial do Nordeste, o cluster industrial Central e o cluster industrial Bohai Rim. Esses aglomerados industriais simbolizam que a indústria automobilística da China amadureceu e têm um impacto profundo no desenvolvimento futuro da indústria automobilística chinesa.

(3) Estado de desenvolvimento de componentes de alumínio para automóveis

Nos últimos anos, o

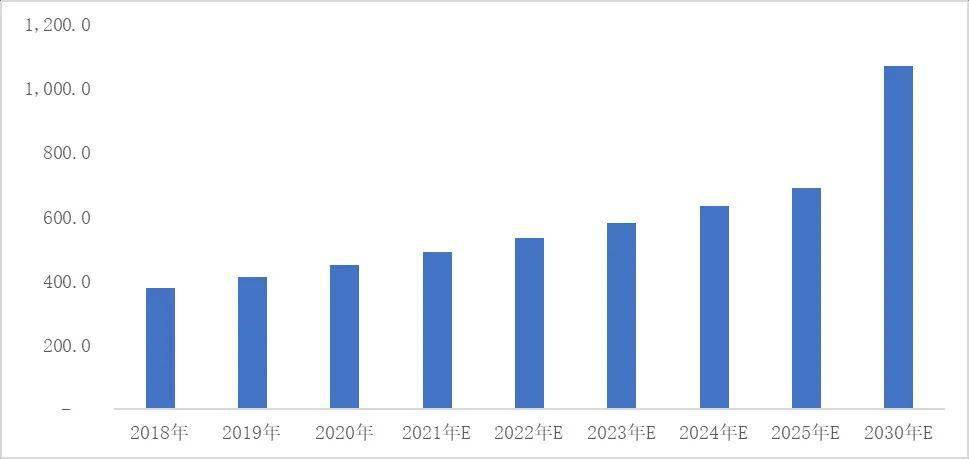

peças de alumínio automotivo indústria desenvolveu-se rapidamente. Por um lado, beneficiou-se da demanda contínua por políticas de redução de emissões leves e com economia de energia. Por outro lado, a demanda pelo desenvolvimento da indústria de veículos de nova energia estimulou o desenvolvimento da indústria de peças de alumínio do lado do consumidor. De acordo com o "Relatório de Avaliação do Consumo de Alumínio na Indústria Automotiva da China (2016-2030)", o consumo de alumínio na indústria automotiva da China está aumentando continuamente, atingindo 4.506 milhões de toneladas em 2020. Espera-se que atinja 10.7 milhões de toneladas até 2030, com uma taxa composta de crescimento anual de 8.9%.

Consumo de alumínio na indústria automotiva da China de 2018 a 2030 (10000 toneladas)

Fonte de dados: Associação Internacional da Indústria de Alumínio (IAI), consultoria CM "Avaliação do Uso de Alumínio na Indústria Automotiva da China (2016-2030)" ("Avaliação do Uso de Alumínio na Indústria Automotiva da China 2016-2030")

Com os problemas ambientais cada vez mais graves que a humanidade enfrenta, a pressão energética e a pressão de proteção ambiental estão aumentando gradualmente. Conservação de energia, redução de emissões e baixo carbono tornaram-se um dos temas da era atual. A China se comprometeu a atingir o pico de emissões de carbono até 2030 e alcançar a neutralidade nas emissões de carbono até 2060. No futuro, a China dará ainda mais importância ao papel dos automóveis na conservação de energia, redução de emissões e proteção ambiental, e se esforçará para alcançar carros mais ecologicamente corretos, tanto de veículos movidos a energia nova quanto de veículos movidos a combustível tradicional. Visando o método de realização da proteção ambiental automotiva, no Roteiro de Tecnologia de Veículos de Economia de Energia e Nova Energia, a Sociedade de Engenharia Automotiva da China apontou claramente que existem três caminhos técnicos: a aplicação de materiais leves, a adoção de novos processos de fabricação tecnologias e processos, e a adoção de otimização estrutural avançada ou métodos de projeto.

Dentre eles, a aplicação de materiais leves refere-se a promover a aplicação de aços de alta resistência, ligas de alumínio, ligas de magnésio, plásticos de engenharia, materiais compósitos e outros materiais leves em estruturas automotivas, substituindo materiais tradicionais relativamente pesados. Alumínio e ligas de alumínio, devido às suas vantagens de desempenho abrangentes, tornaram-se os melhores materiais para a implementação de economia de energia e leveza em automóveis. De acordo com o plano do Technology Roadmap of Energy Saving and Xinyuan Automobile preparado pela Chinese Society of Automotive Engineering, a meta de alumínio da China para um único veículo é de 190 kg em 2020, 250 kg em 2025 e 350 kg em 2030. A demanda por alumínio para único veículo está aumentando.

| Vantagens do alumínio e ligas de alumínio |

| vantagem |

Incorporar |

| Densidade baixa |

O alumínio é um elemento de metal leve comum com uma densidade de 2.68g/cm3. Em comparação com a densidade do aço (7.85g/cm3), a densidade do alumínio.

Os graus são apenas um terço da densidade do aço e, teoricamente, os carros de alumínio podem ser reduzidos em cerca de 30% a 40% em comparação com os carros de aço, enquanto os motores de alumínio podem ser reduzidos em mais de 40% do peso

|

| Boa resistência mecânica |

A liga de alumínio tem excelente resistência ao impacto e, sob a mesma resistência ao impacto, as placas de alumínio são mais do que as placas de aço comuns |

| |

Absorve 50% da energia de impacto; em termos de resistência, a liga de alumínio tem uma resistência específica próxima à do aço-liga, superando a do aço comum, garantindo assim zero. Sob a resistência geral dos componentes, os componentes de liga de alumínio podem ser mais leves e finos; Menos afetado pela temperatura ambiente, liga de alumínio em ambientes de baixa temperatura. O ouro ainda pode manter boa resistência e propriedades mecânicas. |

| Grande capacidade de armazenamento |

O alumínio representa 7.4% da fração de massa na crosta terrestre, tornando-o o elemento metálico mais abundante na Terra, superando o ferro mais comumente usado e capaz de uso a longo prazo.

|

| Ecologicamente correto e reciclável |

O alumínio tem boa reciclabilidade, sendo que a taxa de reciclagem do alumínio pode chegar a 90% após a reciclagem, e precisa ser consumida durante a reciclagem a energia é de apenas 5% da fundição inicial, demonstrando excelente reciclabilidade.

|

| Boa condutividade térmica |

A condutividade térmica do alumínio é de 237w/m · K, ficando atrás apenas do metal precioso prata e do metal não ferroso cobre, ficando em terceiro lugar e várias vezes acima do aço carbono comum. Comparado ao cobre e à prata, embora o alumínio tenha menor condutividade térmica, seu custo é bem menor. Além disso; O alumínio tem uma densidade muito menor do que o cobre e a prata e pode efetivamente reduzir o peso da carroceria do veículo quando usado como componente de metal para aletas de dissipação de calor. É um excelente material para aletas de dissipação de calor automotivo. |

| Excelente desempenho de ductilidade |

O alumínio tem excelente ductilidade, ficando em terceiro lugar apenas para o ouro e a prata em termos de ductilidade. O alumínio pode ser esticado em filmes finos com menos de 0.01 mm sob condições de 100 ℃ -150 ℃. 1g de alumínio pode extrair 37m de fios finos, facilitando o processamento e possui forte desempenho de processamento. |

| Boa resistência à corrosão |

Durante o uso de um carro, ele enfrentará diversas condições de trabalho, como chuva, excesso de água e exposição ao sol. O alumínio tem boa resistência à corrosão e só corrói em ácidos e álcalis concentrados. Componentes automotivos de alumínio podem ser usados para serviço de longo prazo com sua excelente resistência à corrosão. |

Fonte: Huajin Securities, "Aluminum: Synergy between Supply and Demand, Beyond the Cycle"

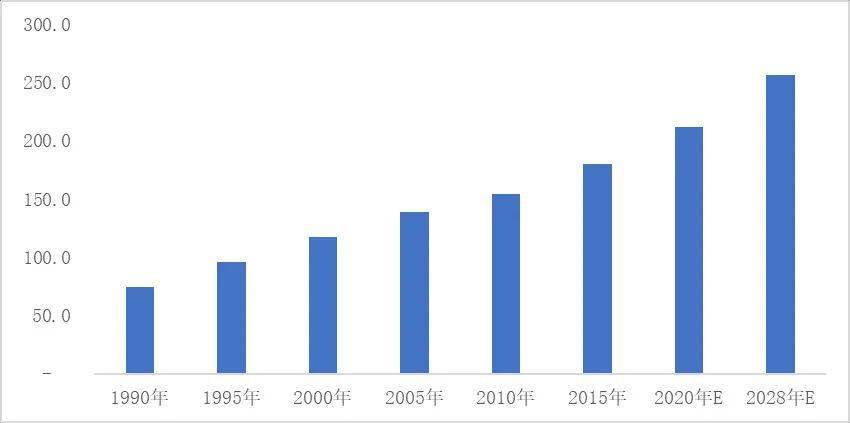

Do ponto de vista do mercado, a substituição do aço pelo alumínio nos automóveis tornou-se uma tendência global no desenvolvimento de automóveis leves. Tomando como exemplo o mercado norte-americano, que vem se desenvolvendo há muito tempo e é relativamente maduro, segundo pesquisa da Ducker Worldwide, de 1990 a 2020, o consumo de alumínio por veículo leve na América do Norte deverá passar de 74.8 kg para 211.37kg, com taxa de crescimento de 182.58%. Prevê-se que o teor de alumínio dos veículos leves aumentará ainda mais no futuro, chegando a 256.28 kg em 2028.

Mudanças no consumo de alumínio por veículo leve na América do Norte (kg)

Fonte de dados: DuckerWorldwide

Com a maturidade e o desenvolvimento da indústria automotiva da China, a quantidade de alumínio usada por carros individuais na China também está aumentando gradualmente. De acordo com relatórios de pesquisa da Associação Internacional da Indústria de Alumínio e da CM Consulting, a quantidade de alumínio usada por carros individuais em automóveis de passageiros na China tem aumentado continuamente desde 2016, e o relatório de pesquisa prevê que a quantidade de alumínio usada por carros de passageiros na China aumentará ainda mais no futuro.

Mudanças e Previsão do Consumo de Alumínio por Veículo nos Automóveis e Carros de Passeio da China de 2016 a 2030 (kg)

A Ningbo Fuerd foi fundada em 1987 e é uma empresa líder em serviços completos Ferramentas de fundição, fundição de alumínio, fundição de zinco, e fundição por gravidade fabricante. Somos um provedor de soluções que oferece uma ampla gama de recursos e serviços que incluem suporte de engenharia, concepção, moldescomplexo usinagem CNC, impregnação, tombamento, cromo, revestimento em pó, polimento, montagem e outros serviços de acabamento. Trabalharemos com você como parceiros, não apenas como fornecedores.